大跌次日A股怎么走? 八大知名券商看2018年A股走势

3、暴跌后市场怎么走?

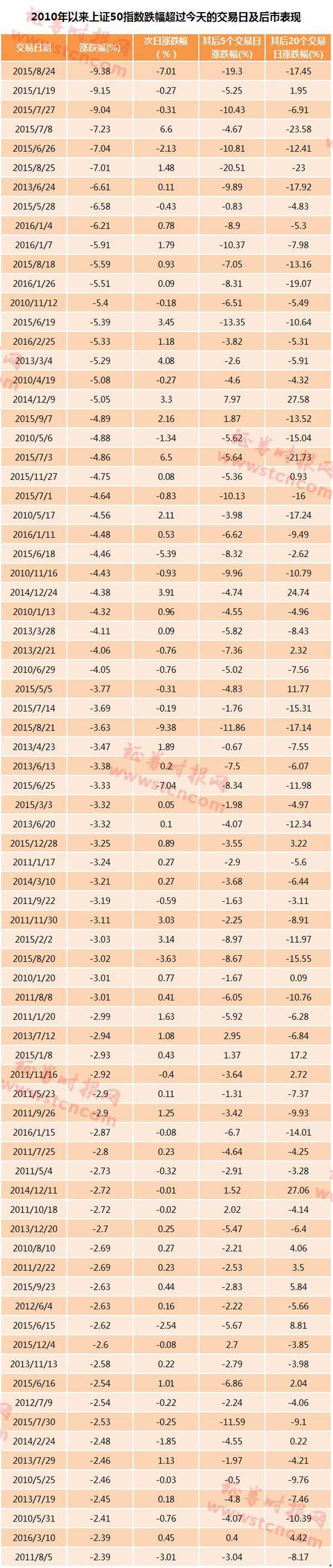

数据显示,上证50指数自编制以来,单日跌幅超过昨日的情形多达204次。2010年以来出现了78次,其中2015年出现28次。

从上述78个交易日的情况来看,下一交易日上证50指数上涨的情况共有46次,占比接近6成,次日反弹概率相对较大。

不过将时间拉长一点看,上述78个交易日中,其后5个交易日上证50指数出现上涨的情形仅出现8次,其后20个交易日上证50指数上涨的情形也只出现18次,上涨概率均较低,这表明在上证50指数出现大跌后,其后较长时间该指数大概率会继续下跌。

当然,随着市场大环境的变化,A股也渐渐出现向成熟市场靠拢的趋势,今年以来A股总体波动率显著降低,市场平稳度增强,大跌的概率已大为降低。

4、机构怎么看?

近日,申万、方正、华创、国泰君安等各大券商扎堆召开2018年投资策略会,部分机构发布2018年投资策略,多家券商仍战略看多A股结构性牛市。

在11月22日-23日举行的“国泰君安2018年投资策略研讨会”上,国泰君安证券研究所所长黄燕铭表示,未来虽然经济增速处于下降的状况,股票市场的投资机会依然还会有。2017年是布局年,政治、经济环境都会给我们提供很多契机,接下来股票仓位和结构会影响到2018年、2019年的收益。成长股、价值股应该相对是一个均衡的配置,不是重点投哪一段。

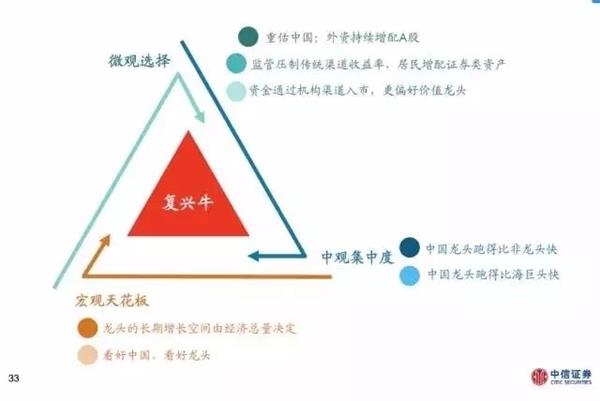

中信证券策略认为,2018年A股的行情将是复兴牛,依然看好2018年A股的行情,复兴牛核心的特点是龙头会持续领涨A股。具体配置方面,中信再次强调了“龙头”的力量。在中信看来,2018 年 A 股轮动也更多体现在各线龙头之间,具体关注国企改革、“一带一路”、新零售、5G 等。

中信证券认为,中国龙头在国内像是价值股,但在国际资金眼中是越来越可靠的成长股。随着中国经济总量稳步、健康且较快抬升,并最实现终超越,龙头领涨 A 股的 “复兴牛”至少还能贯穿 2018 年全年。

11月22日,在申万宏源召开的“2018年资本市场年会”上,申万宏源策略团队认为,明年市场总体将稳中向好,但随着低基数效应消失,A股非金融石油石化行业的业绩同比增速将出现回落,而创业板整体业绩增速下滑幅度可能更小,从而导致明年市场成长股风格回归。

简而言之,该团队的主要观点认为,与今年市场行情剧烈分化不同的是,明年市场风格可能面临切换,成长龙头股有望走强。

11月16日,在方正证券2018年度投资策略报告会上,方正证券首席经济学家任泽平表示,战略看多A股结构性牛市:从风险偏好和无风险利率转向企业盈利驱动,价值投资回归,消费、金融、周期、先进制造、真成长。债市以配置价值为主。

安信证券陈果策略团队近日发表观点称,2018年将会是政策主题大年,看好自由港、雄安、海南和住房租赁四大政策主题。同时,陈果策略团队强调:无论在未来决胜2020年全面建成小康社会的三年时间还是更长远的2035年基本实现社会主义现代化,都离不开科学技术这第一生产力,接下来供给侧改革重加法,做加法的重要环节就是提升战略新兴产业的比重,所以创新中国/制造强国/国产替代一定是贯穿未来很长一段时间的核心投资主线,其中重点看好“中国芯”、5G/物联网、人工智能、智能制造、军民融合、生物医药等几大核心主线。

招商证券认为,根据十九年大报告精神,明年中高端、科技创新和绿色低碳产业将会成为行业主线。总体上而言,明年的配置思路就是——金融打底仓,行业则是创新引领(八大细分领域)、中高端消费、绿色低碳等三大主线。

时至年末,又到了一年一度的券商A股策略发布高峰期。

关于2018年A股市场的走势,各大券商是怎么看的呢,是涨还是会跌?

2018年蓝筹白马股行情能否持续,成长股何时完成去泡沫?

还有,今年这种龙头股的结构性牛市,到2018年能否再创估值新高?在白酒、家电等板块都涨过以后,2018年A股的配置要看哪些行业板块的机会?

小伙伴们一定有很多疑问,接下来基金君来展示一下8家券商的2018年A股投资策略,希望对小伙伴们有帮助。

先来看个核心观点:

1、中信证券认为,2018年A股将是“慢牛”行情,龙头领涨A股的“复兴牛”会贯穿2018年全年。配置上建议,先选龙头,再选跑道。关注国企改革、“一带一路”、新零售、5G等主线。

2、申万宏源证券认为,2018年A股总体稳中向好,成长龙头终归来,“制造”和“创新”将是主线。推荐5G、光伏、高铁、军工和AI的投资机会,还有电子和新能源汽车。

3、招商证券预计,上证指数全年较年初有 10~15%的上行空间。投资主线聚焦创新驱动、中高端消费、绿色低碳和金融。年度标的推荐稀缺科技50。

4、方正证券任泽平表示,战略看多A股结构性牛市:从风险偏好和无风险利率转向企业盈利驱动,价值投资回归,消费、金融、周期、先进制造、真成长。

5、华创证券认为,指数优于个股、市值优于板块的风格仍将维持,看好“消费福民,制造兴国”。

6、东北证券首席策略分析师预测,上证指数有望在2018年上探4000点,配置结构从上游向中下游行业延伸,由新兴领域向制造强国的产业化方向聚焦。

7、中原证券认为,A 股延续震荡走势的格局是大概率事件,配置上建议以稳健大体量的银行保险为底仓,关注消费升级、制造业升级等。

8、兴业证券给出的大类资产配置建议是:布局龙头,远离泡沫。实业盈利复兴的持续性和盈利能力的恢复力度被市场所低估。

下面是8大券商的详细观点和配置策略,以飨读者。

中信证券——复兴牛:龙头继续领涨A股

中信证券对2018年A股的节奏判断,认为大概率是“慢牛”行情。2018年A股的上行行情和其中稀缺的价值龙头领涨的过程会以循序渐进(“慢牛”)的方式推进。

理由有三个:首先,A股长期以来较低的波动压慢了市场节奏,而业绩这个慢变量对市场的影响更明显;

其次,可控的金融监管和平缓的政策预期使得市场难以大开大合;

最后,机构增配的大趋势下,特别是其对价值龙头的增配,实际上是一个业绩与估值不断验证和匹配的过程。

中信证券认为,2018年是复兴牛,龙头将领涨A股。

微观上,龙头的行情是一个盈利增长预期与估值不断匹配的过程(短期节奏,机构配置);中观上,这是越来越多的行业主逻辑从渗透率到市占率转移的过程(中期趋势);而宏观上,龙头企业作为整体,其天花板由所处经济的总量决定(长期空间)。也就是说,随着中国经济总量稳步、健康且较快的持续抬升,并最实现终超越,龙头领涨A股的“复兴牛”会贯穿2018年全年。

在具体的配置上,中信证券建议,先选龙头,再选跑道。

首选龙头是贯穿2018年A股配置和选股第一个维度的建议。而在具体的风格判断和行业选择时,建议淡化风格和行业,结合长期空间和短期催化,优选跑道,以产业链和主题的角度切入,把握结构机会。

在具体的跑道选择方面,中信证券表示,主要考虑以下几个方面的因素:1)跑道有足够高的天花板,或者说足够广的A股覆盖面,跨行业;2)有催化因素,包括政策、商业模式、业绩爆发等;3)尚未被市场充分预期,可以带来持续的市场关注度。具体而言,经过筛选,建议关注国企改革、“一带一路”、新零售、5G等主线。行业配置上看好科技、消费、服务、制造、金融。

申万宏源证券——成长也有龙头

申万宏源证券对2018年A股市场的总体判断是,总体稳中向好,成长龙头终归来,“制造”和“创新”将是2018年的主线。从“制造+中国领先”的角度推荐5G、光伏、高铁、军工和AI的投资机会。并继续从“创新 + 景气”的角度推荐电子和新能源汽车。

申万宏源对A股发出六大预言:

预言一:宏观经济预期的潜在波动率上升,2018年资本市场或告别低波动时代。

预言二:2018年业绩钱依然是正贡献,但幅度低于2017年。

2017年是“挣业绩钱”的大年,对2018年的业绩分析,申万宏源重点强调两大结论:(1) 2018年上市公司盈利能力(ROE)将有望维持高位。(2) 2018年盈利的低基数效应消失,A股非金融石油石化的同比增速下滑将是大概率事件。

预言三:2018年支撑A股估值的因素将由业绩高增长,部分转变为无风险利率下行和改革预期提升风险偏好。

基于申万宏源策略的分析框架,影响估值的因素主要有三个:基本面趋势,无风险利率和风险偏好。综合业绩和估值两部分分析,认为稳中向好是2018年A股市场的主旋律。

预言四:中小创相对业绩趋势可能重新占优,成长终归来!

申万宏源认为,龙头不能简单与价值板块划等号,成长也有龙头!岁末年初价值股可能仍在动量中,而2018二三季度将是成长逐步归来的时间窗口!

预言五:从“去产能,去杠杆”做减法,到“建设制造强国”做加法,制造业不仅是政策催化的重点,也是基本面边际改善的方向。

预言六:围绕“制造 + 中国领先”和“创新 + 景气”主线布局2018年;业绩改善的金融板块仍值得底仓配置;2018是政策性主题大年。

招商证券——上证指数有 10~15%上行空间

招商证券表示,根据对经济变量、企业盈利、资金面、政策环境等多重因素的考量,对A 股 2018 年表现持乐观态度,预计上证指数全年较年初有 10~15%的上行空间。投资主线聚焦创新驱动、中高端消费、绿色低碳和金融。年度标的推荐稀缺科技 50.

关于宏观经济,招商证券的看法是,预计明年将会呈现货币政策稳健、投资增速下行通胀可控、利率缓慢下行,经济增速企稳,经济增长结构出现调整。经济动能的新增长点不断加强,即中高端消费、创新驱动和绿色低碳。

关于企业盈利,招商证券认为,2018 年驱动今年业绩回升的投资和供给侧改革因素弱化,由于基数较高,企业盈利增速回落的概率较大。预计全部 A 股上市公司盈利增速回落至 12%。但是也有盈利改善的因素,比如金融板块的资金入市,券商业绩超预期可能,消费服务方面实际可支配收入回升,中高端消费有望继续超预期,信息科技方面,消费电子、传媒娱乐、新技术落地,存在业绩超预期大。

标签:

相关阅读

-

09-30

-

09-19

推荐阅读

-

-

前三季度国内生产总值870269亿元 同比增长3.0%

国家统计局10月24日发布数据,经初步核算,前三季度我国国内生产总值870269亿元,按不变价格计算,同比增长3 0%,比上半年加快0 5个百分点 更多

2022-10-24 13:53:11

-

-

10家鞋企中有2家企业今年上半年净利润处于增长状

近日,10家鞋履上市企业陆续公布了上半年的业绩。从数据来看,今年鞋履行业的整体业绩承压,增速有所放缓。在此背景下,鞋企也纷纷尝试转型 更多

2022-09-05 09:51:45

-

-

291家科创板公司实现营业总收入合计同比增长28.93

下周,中报披露即将收官。根据Wind统计,截至26日下午5点,已有291家科创板公司发布中报,占全部科创板总数的63 68%。若剔除8月以来上市的 更多

2022-08-29 09:40:59

-

-

沪深A股震荡走低 保险、农业板块逆市走强

周三,沪深A股震荡走低,保险、农业板块逆市走强,元器件、半导体、汽车板块跌幅居前。昨日上证综指下跌61 02点,跌幅为1 86%;深证成指下跌 更多

2022-08-25 10:11:27

-

-

两单保障性租赁住房REITs提前结束募集 两只基金

8月16日,上交所官网显示,中金厦门安居REIT、华夏北京保障房REIT分别发布公众投资者发售部分提前结束募集并进行比例配售的公告及公众发售 更多

2022-08-17 10:05:07

-

-

受天气影响部分鲜菜供应减少价格上涨 7月本市C

昨天,国家统计局北京调查总队发布数据显示,7月北京居民消费价格总指数(CPI)环比上涨0 3%,同比上涨2 1%。据测算,在2 1%的同比涨幅中,新 更多

2022-08-12 10:14:46

-

-

工业富联半年报:营收利润逆势双增 通信及移动

8月9日,工业富联披露半年报。其中营收达2252 6亿元,同比增长14 9%,归母净利润68 7亿元,同比增长2 2%,扣非归母净利润63 7亿元,同比增 更多

2022-08-10 10:52:20

-

-

沪深A股继续震荡整理 供气供热、航空等板块领涨

周三,沪深A股继续震荡整理,船舶、供气供热、航空板块领涨,酒店餐饮、旅游、房地产板块跌幅居前。昨日上证综指下跌1 68点,跌幅为0 05%; 更多

2022-07-28 10:49:10

财经热图

-

今日必看

-

- 近日,10家鞋履上市企业陆续公布了上半年的业绩。从数据来看,今...

-

- 下周,中报披露即将收官。根据Wind统计,截至26日下午5点,已有29...

-

- 周三,沪深A股震荡走低,保险、农业板块逆市走强,元器件、半导体...

-

- 8月16日,上交所官网显示,中金厦门安居REIT、华夏北京保障房REIT...

-

- 昨天,国家统计局北京调查总队发布数据显示,7月北京居民消费价格...

-

- 8月9日,工业富联披露半年报。其中营收达2252 6亿元,同比增长14...

- 精彩话题