资金入市意愿不强 价值龙头携手成长龙头

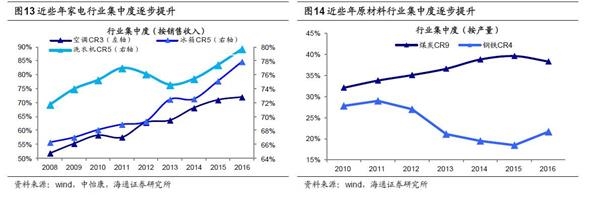

龙头效应延续,逻辑一:自主品牌崛起,各行业集中度持续提升。16年以来大盘价值风格盛行的宏观背景是我国产业结构转型期,行业集中度提升成为这一时期的典型特征。龙头崛起是时代发展的结果,从产业生命周期理论看,经济由小到大阶段,各行业进入门槛较低,草莽时代扩容成为厂商的首要选择,消费者因收入限制更注重价格;随着经济步入由大到强阶段,行业扩容空间收窄,技术、渠道成本、环保等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,这一阶段消费者收入提升对消费品质更加注重,消费升级促使本土品牌崛起。这一过程在日本1970-90年代、美国1960-80年代经济转型期都曾出现。我国产能过剩的传统行业中,民营资本占比高的周期行业,市场化去产能已经发生,造纸行业CR5(产量)从2010年的26.3%提升至2016年35.2%,挖掘机CR3(销量)从2011年的31.4%提升至2016年41.7%。国企占比高的行业,在供给侧改革和国企改革兼并重组的助力下行业产能逐步收缩,煤炭CR9(产量)从2010年的32.1%升至2016年38.3%,钢铁CR4(产量)从2014年的19.5%升至2016年21.7%。对于消费行业,收入水平上升带来了消费升级,品牌力较强的行业龙头的市场份额逐渐增加,冰箱CR5(销售额)从2011年的68.9%升至2016年的79.7%,空调CR3(销售额)从57.6%提升至72.0%。周期行业中的三一重工、宝钢股份,消费行业中的格力电器、贵州茅台,科技领域中的腾讯控股、阿里巴巴,中国的自主品牌正在崛起。由于龙头公司资金实力雄厚和管理经验丰富,它们往往能较好控制成本和实现销售,盈利能力超越市场整体水平。而且在互联网迅速崛起背景下,要素与信息传播速度的加快使得龙头强者恒强的趋势得以不断强化。以A股上市公司为例,按照CIGS一级行业分类,可选消费市值最大的前三大龙头(整体行业)2017Q3ROE(TTM,整体法)为27%(11%),日常消费品为20%(8%),房地产为7%(5%),工业为13%(8%),信息技术为23%(13%),医疗保健为17%(12%),金融为14%(12%),公用事业为14%(7%),原材料为28%(13%),能源为20%(9%),电信业务为4%(2%)。龙头比非龙头企业盈利能力更强,这为16年1月初以来A股龙头崛起奠定了坚实的基本面。过去十年世界500强中国企业占比从5%提升至23%,十九大报告提出未来要培育具有全球竞争力的世界一流企业,可预见在行业集中度提升背景下,龙头公司业绩将持续好转。

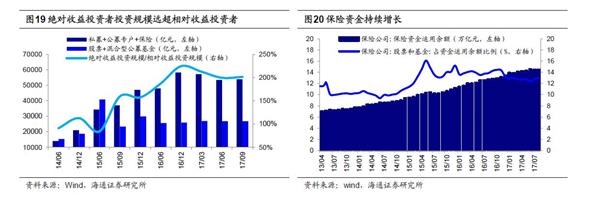

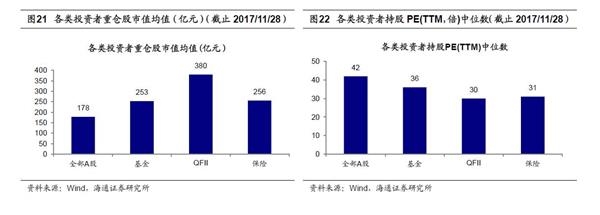

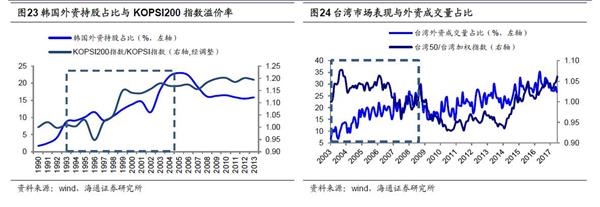

龙头效应延续,逻辑二:外资及机构资金持续进场。从资产质量审视风格趋势外,另一个需要回答的关键问题明年将有哪些资金进场,他们的配置风格如何?就目前趋势看,机构配置资金和外资进场将是大概率事件,2018年机构占比有望继续提高,我们预计国内机构投资者入市资金约5100亿,外资带来约3000亿增量资金,而散户以及杠杆资金则存在不确定性。14年以来绝对收益投资规模大幅增长,绝对收益(包括险资、公募基金专户、私募这三类投资股票部分的资金)与相对收益资金规模(股票型和混合型基金)的比例从14年6月的9:10升至17年9月的20:10。我们预计2017年全年保险资金运用余额将达到15.6万亿,如果明年投资比例维持13%,险资增量资金约2900亿。养老金入市也在加速推进,证监会11月发布《养老目标证券投资基金指引(试行)》,这是发展壮大机构投资者的重要信号,类似中国版401K计划,养老目标基金明年可能发行,以追求养老资产的长期稳健增值为目的,有望将存于银行中的居民储蓄向资本市场引流。参照美国投资公司协会(ICI)统计的美国养老型资金占公募基金规模6.6%的比例估算,预计未来将有约7000亿资金入市,以10年计每年将有约700亿个人养老型资金流入资本市场。2018年6月A股将正式纳入MSCI指数,MSCI将A股初始纳入比例定为5%,A股占MSCI新兴市场指数权重为0.73%,预计初步带来大约1200亿人民币被动配置资金流入。而散户增量资金进场则存在不确定性,2005-07及2014-15年两次牛市中,居民储蓄余额同比增速大幅下降分别出现在2007年初和2015年初,均是牛市后半程,同一时间前后证券保证金余额同比增速也出现大幅回升。2018年总体来看,机构投资者和居民养老型资金(公募基金、保险、社保(含养老金)、银行居民养老型资金)预计合计带来增量资金约5100亿,外资有望给A股带来约3000亿增量资金。预计2017全年资金净流入223亿元,2018年相对2017年资金流入有明显增加。边际增量资金影响市场风格,相对于散户,机构投资者投资行为更加理性,机构投资持股占比提高将强化龙头股效应。截止2017/11/28,基金、QFII、保险的三季报重仓股市值均值分别为253亿、380亿、256亿,远高于全部A股市值均值178亿;基金、QFII、保险的三季报重仓股PE(TTM)中位数分别为36倍、30倍、31倍,低于全部A股估值中位数42倍,这也反映了机构投资者投资风格更理性、更稳健。参考台湾、韩国的历史经验,在资本市场逐渐对外开放阶段,随着市场中外资占比不断提升,价值股、大盘蓝筹股表现更佳,韩国外资持股占比提升最快的时期是1997-2005年,这时期KOSPI200(代表大盘蓝筹)/KOSPI的相对溢价率从1提高到1.2。2003-2008年期间台湾外资持股比例从11%提高到25.8%,外资成交额占比从13.8%提高到约30%,这段时期内代表龙头股的台湾50指数表现相对台湾加权指数更强。A股机构与外资投资者占比上升,龙头将持续享受估值溢价。

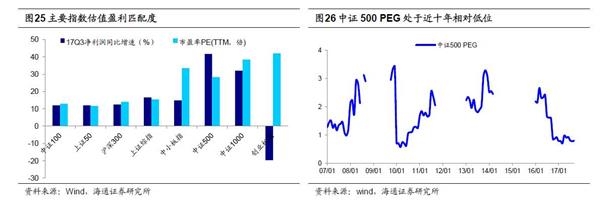

价值龙头携手成长龙头。16年1月底以来价值龙头的上涨先是由盈利好转带动股价上涨,进而市场对价值龙头估值修复,对比16年1月以来各板块龙头股价涨幅与净利润涨幅,周期、消费、金融、科技板块多数龙头股涨幅均远超 17Q3净利润涨幅,估值修复助推行业龙头股价大涨。经过近两年上涨,部分投资者开始担忧龙头股是否已经泡沫化,单从股价涨跌看贵贱,时间视角不同结论不同,从16年1月底上证综指低点2638看上证50、中证100至今分别上涨48%,47%,高居榜首;若从12年12月初上证综指低点1949看,创业板指、中证1000至今仍以200%、146%的涨幅遥遥领先,上证50、中证100至今涨幅仅88%、96%。判断是否泡沫化的核心要看盈利估值匹配度,价值龙头的代表上证50 PE(TTM)12倍,17Q3净利润同比12%,我们预计17、18年净利同比12%、11%;中证100 PE(TTM)13倍,17Q3 净利润同比12%,我们预计17、18年净利同比14%、11%,当前上证50、中证100 PEG均在1.0左右,位于近十年以来中间位置,预计18年PEG在1.0附近。成长龙头的代表中证500 PE(TTM)28倍,17Q3 净利润同比42%,我们预计17、18年净利同比45%、25%,当前PEG 0.7处于近十年以来低位,预计18年PEG为1.1,估值盈利匹配度较好。而小盘成长的代表创业板指目前PE(TTM)42倍,17Q3 净利润同比-20%,我们预计17、18年净利同比-3%、15%,盈利虽有望回升,但预计18年PEG为2.5,估值较盈利仍偏高。展望中期,我们认为基本面和资金面均支持龙头效应延续,但在价值龙头估值修复逻辑演绎之后,市场将更加关注以中证500为代表的成长龙头的业绩增长,市场风格有望由价值龙头扩散到成长龙头,两者携手前行。从产业政策看,2015年底提出的供给侧结构性改革,过去2年主要聚焦“三去”和“一降”,未来应该侧重“一补”,成长性较强的先进制造业和新兴消费是需要补的短板。叠加证监会近期表示将重点支持符合国家产业战略发展方向、掌握核心技术、具有一定规模的优质境外上市中资企业参与A股公司并购重组,我们预计18年将有更多成长龙头业绩会释放出来。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

周二早盘各大指数平开后,创业板指率先上行,在10点前涨幅便达到1%以上,随后金融股带动大盘股后来居上。最终各大指数均不同程度上涨,上证50以1.55%的涨幅领涨,创业板指涨1.00%,上证综指上涨0.88%。行业上,非银金融、银行和计算机涨幅居前,有色金属跌0.11%,是唯一下跌的行业。两市全天成交3326亿元,降至今年下半年以来的最低值。今天券商晨会上,分析师表示,目前资金入市意愿并不强烈,后期的调整还会继续。

华林证券:

从今天的盘面来看,整体指数迎来一定的反弹,其中沪深300 指数涨幅达到1.26%,目前有企稳的迹象,而目前创业板个股的动态PE 的中位数只有28 倍,经过两年多的调整我们以为有见底的可能,但大的反转还需要等待新的强的催化剂出来。自从四季度以来,板块一直处于调整中,缺乏大的行情,赚钱效应并不明显,目前调整逐步进入到后半期中,我们认为在目前资金入市意愿并不强烈,市场情绪还有待回复,后期的调整还会继续,建议投资者谨慎操作,降低仓位。

东北证券:

市场在前期回调的过程中,场外资金情绪也逐渐下滑,上周新增投资者数量较前一期24.09万继续下降,至23.80万/周。市场整体情绪降温有助于触及长线底部,我们使用日均成交额除以其他存款性公司对其他金融性公司负债代表的二级市场活跃资金占总量资金的比值。博弈/总量资金在市场长期底部时的读数为1.5%左右,预计12月已经降至2.1%,创下股灾以来的新低,离长期底部更近一步,长线配置价值更高。

方正证券:

量能仍难释放,个股活跃度不高,分化继续存在,个股普涨为主,超跌反弹,超涨调整,没有持续,只有波动,是盘口主要现象。既不刻意去臆测市场风格的转和不转,更不要抱守残缺,顺应全球经济发展浪潮,不逆潮流而动,紧盯国家产业政策调整方向,以“蓝筹+新兴”为主线,有望站在风口上,否则,一切仍是枉然。当前市场虽仍为存量博弈,但“跷跷板”现象已完全弱化,有利于市场情绪稳定,短线大盘挑战3300点上方压力。操作上,轻指数、重个股,逢低关注中高端制造业、生物医药、大数据、国改及底部企稳股,回避调整不到位股。

华泰证券:

客户认为市场近期热点比较分散,叠加年末流动性偏紧,上涨动力不大。认为切换到成长还不具备全面的机会,利率压制估值和业绩拐点未到,现阶段储备标的为主。寻找正在发生变化的行业和公司。板块方面关注养殖、金融、白酒、化工等。

标签:

相关阅读

-

09-30

-

09-19

推荐阅读

-

-

前三季度国内生产总值870269亿元 同比增长3.0%

国家统计局10月24日发布数据,经初步核算,前三季度我国国内生产总值870269亿元,按不变价格计算,同比增长3 0%,比上半年加快0 5个百分点 更多

2022-10-24 13:53:11

-

-

10家鞋企中有2家企业今年上半年净利润处于增长状

近日,10家鞋履上市企业陆续公布了上半年的业绩。从数据来看,今年鞋履行业的整体业绩承压,增速有所放缓。在此背景下,鞋企也纷纷尝试转型 更多

2022-09-05 09:51:45

-

-

291家科创板公司实现营业总收入合计同比增长28.93

下周,中报披露即将收官。根据Wind统计,截至26日下午5点,已有291家科创板公司发布中报,占全部科创板总数的63 68%。若剔除8月以来上市的 更多

2022-08-29 09:40:59

-

-

沪深A股震荡走低 保险、农业板块逆市走强

周三,沪深A股震荡走低,保险、农业板块逆市走强,元器件、半导体、汽车板块跌幅居前。昨日上证综指下跌61 02点,跌幅为1 86%;深证成指下跌 更多

2022-08-25 10:11:27

-

-

两单保障性租赁住房REITs提前结束募集 两只基金

8月16日,上交所官网显示,中金厦门安居REIT、华夏北京保障房REIT分别发布公众投资者发售部分提前结束募集并进行比例配售的公告及公众发售 更多

2022-08-17 10:05:07

-

-

受天气影响部分鲜菜供应减少价格上涨 7月本市C

昨天,国家统计局北京调查总队发布数据显示,7月北京居民消费价格总指数(CPI)环比上涨0 3%,同比上涨2 1%。据测算,在2 1%的同比涨幅中,新 更多

2022-08-12 10:14:46

-

-

工业富联半年报:营收利润逆势双增 通信及移动

8月9日,工业富联披露半年报。其中营收达2252 6亿元,同比增长14 9%,归母净利润68 7亿元,同比增长2 2%,扣非归母净利润63 7亿元,同比增 更多

2022-08-10 10:52:20

-

-

沪深A股继续震荡整理 供气供热、航空等板块领涨

周三,沪深A股继续震荡整理,船舶、供气供热、航空板块领涨,酒店餐饮、旅游、房地产板块跌幅居前。昨日上证综指下跌1 68点,跌幅为0 05%; 更多

2022-07-28 10:49:10

财经热图

-

今日必看

-

- 近日,10家鞋履上市企业陆续公布了上半年的业绩。从数据来看,今...

-

- 下周,中报披露即将收官。根据Wind统计,截至26日下午5点,已有29...

-

- 周三,沪深A股震荡走低,保险、农业板块逆市走强,元器件、半导体...

-

- 8月16日,上交所官网显示,中金厦门安居REIT、华夏北京保障房REIT...

-

- 昨天,国家统计局北京调查总队发布数据显示,7月北京居民消费价格...

-

- 8月9日,工业富联披露半年报。其中营收达2252 6亿元,同比增长14...

- 精彩话题