辽宁自贸区股票有哪些?辽宁自贸区概念股一览

辽宁自贸区股票有哪些?辽宁自贸区概念股一览

近日,国务院印发了第三批自贸区总体方案,将建立辽宁、浙江、河南、湖北、重庆、四川、陕西等自由贸易试验区。建立后,我国将形成11个自贸试验区梯度发展的新格局。

辽宁社会科学院经济研究所所长张万强表示,辽宁自由贸易试验区将涉及到航运、物流、装备制造业等领域。沈阳是重工业城市,大连和营口是港口城市,沈阳借助港口地带,以贸易带动重工业的发展,对振兴东北经济有着至关重要的作用。

张万强认为,自由贸易试验区是体制机制的新高地,是对外开放的新窗口,将实行先行先试若干改革的重大举措。这意味着老工业基地辽宁将加快国有企业改革,促进境内外人流、物流、信息流和资金的互通,建立真正的市场经济体制,这也是辽宁区别于其他自由贸易试验区最显著的利好。

辽宁自贸区概念股龙头股解析

大连电瓷:悬瓷绝缘子龙头,特高压弹性最大标的

投资建议

我们在6 月底的行业报告中,详细分析和横向比较了特高压对主要设备制造商的弹性影响,综合交直流线路,大连电瓷(002606)是弹性最大标的。2015 年特高压已正式爆发,虽然由于国网换届影响了上半年施工进度,致使公司半年报低于预期,但全年公司业绩大幅增长确定,建议买入

投资逻辑

收购福建工厂扩产能,为特高压做好准备:2014 年3 月,公司收购福建新百纳61%股权。公司原有产能4.6 万吨,福建工厂远期产能2.4 万吨(2014年3500 吨,2015 年6000 吨左右,逐步扩张)。福建公司区位特点带来原料和人力成本优势,有利于公司在中低端市场扩大份额,并提升毛利率;

特高压收入占比大幅提高带来量利齐升:根据测算,公司2014 年特高压收入占比约占悬瓷产品的21%,而2015 年将超过40%,毛利率显着提升。而且我们预期占比提高在最近3 年可持续,2016 年将超过50%,2017 年有望超过80%,3 年内持续增长确定。

印度反倾销尘埃落定,出口景气度逐渐恢复,一带一路可期:公司近两年收入少量负增长,主要原因之一来自印度对悬瓷绝缘子实行反倾销。14 年开始,公司加大印度市场复合绝缘子和厄瓜多尔、苏丹等市场的销售力度,出口底部已过。未来随着特高压“走出去”,高端产品出口增长可期。

直流特高压市场份额将提升:详细分析最近两年特高压中标情况,“三交一直”中,交流绝缘子市场大连电瓷市占率接近50%;直流方面在“宁东-绍兴”线中市占率36.4%。我们判断未来在直流主导的特高压建设中,大连电瓷仍将稳定占据40%以上市场份额,交流方面随着NGK 的重新加入市占率将有所下降。

估值

参考近三年年终最低估值水平(66x2012),我们给予公司未来6 个月20.00元目标价位,2015-2017 年EPS 为0.34,0.50,0.71,对应PE 58x,40x,28x。

风险

“治霾”通道外,特高压线路通过审批数量低于预期

已开工线路建设进度延迟造成的收入确认低于预期

市场竞争格局发生较大变化

大橡塑:新型业务发展助力公司扭亏

投资要点:

公司在已有高 端塑料机械业务上具有相对竞争优势,加上公司可能在环保领域等新业务领域的持续延伸,我们判断公司将在2015 年实现扭亏。预计2014-2016 年EPS 为-0.08、0.002、0.1 元,由于2015 年业绩基数将较小,2016 年增幅预计可达1448.3%。考虑到公司重点拓展业务集中在锂电池、碳纤维等新兴领域以及在环保领域的外延,我们给予公司高于行业平均水平的4.15 倍PB,以及高于行业平均水平的PS 值5.7 倍,给予目标价为11.2 元。首次覆盖给予增持评级。

已有新型塑料机械业务占比提升,发展前景良好:①公司在大造粒机领域优势明显,预计订单将进一步增加;②公司同步拉伸电池膜加工设备国内领先,将抢占高端电池膜生产市场。③公司大丝束碳纤维设备进口替代优势明显,订单前景光明。

拟收购卓越鸿昌,公司环保新业务发展可期:公司收购卓越鸿昌将①增强公司环保领域实力。卓越鸿昌主营固废处理再应用,这与大橡塑(600346)固有污泥脱水业务同属环保领域,二者具有协同效用。②为公司带来广阔的新业务外延空间。卓越鸿昌在堆垛机及物流运输领域也有着不俗的技术储备。这无疑将为大橡塑带来广阔的业务外延空间。

继续拓展新业务意愿依旧强烈,后续发展值得关注:公司立志转型新型高端机械,并明确提出将并购具有独特业务优势和竞争实力、能够和公司现有业务产生协同效应的相关公司。公司新业务的持续拓展值得关注。

风险因素:新业务拓展低于预期的风险、公司并购整合不成功的风险

獐子岛:收入小幅增长,下半年有望扭亏

事件:獐子岛公告 2015 上半年实现营业收入 13.01 亿元,同比增长 4.36%;实现归属上市公司净利润203.09 万元,同比大幅减少 95.81%; 同时公司预计 1-9 月盈利区间为 0-2000 万元,同比实现扭亏。

公司上半年收入小幅增长, 成本与财务费用等期间费用攀升导致营业利润仍为负值。 2015 上半年实现营业收入 13.01 亿元,同比增长 4.36%;营业成本为 10.86 亿元,同比增长 11.75%;销售费用、管理费用、财务费用分别增长 15.75%、 11.16%和 75.04%,导致营业利润为-7910 万元,同比减少-268%。 公司实现盈利 203.09 万元,主要来自于营业外收入的支撑,其中政府补助款 3734.63 万元。

上半年经营低谷过渡,下半年有望扭亏。 经历了多次自然灾害的严重影响,公司 2015 年上半年逐渐实现稳步过渡,但由于电商等新业务处于培育期需要持续投入,汇率波动造成公司对外出口业务现汇兑损失,底播虾夷扇贝同比毛利率下降,银行贷款增加及资本化金额减少等原因,共同导致经营情况仍处于低谷。从公司业绩的展望看,市场渠道进一步拓展、资源供给相对稳定,海洋生物与食品技术稳步提升, 预计1-9 月盈利区间为 0-2000 万元,同比实现扭亏。

公司未来的看点有:

1) 增发募集 14.5 亿元用于种业平台建设项目, O2O 新业态建设项目和偿还银行贷款。募投项目主要围绕主业做产业链延伸,并搭建 O2O 平台以拓展渠道,战略清晰,落地可期。我们认为公司处于较为艰难的时期,通过转型战略和增发补血,有望加速走出低谷,形成良性运营。

2) 细化运营管理,推进海洋牧场“ 3+1”规划,保障资源稳定供给。 水产养殖面临诸多环境胁迫因子,在不可靠的自然因素下,通过对海洋牧场的精细化、透明化管理能够有效控制风险,提高经营效率。 公司本着“避让外海深海区、识别分类开发区、依容量评估并规划增殖规模、快速推出良种、精细管理全过程”的原则,将核心海域按照“ 3+1”的模式进行轮播,合理规划生产海域,细化采捕作业管理,保障市场订单需求。 该制度的建立和能否有效运行,将是未来公司经营和价值得以稳定持续的主要看点。

我们认为公司多年来拥有的自然资源、产品研发与养殖、品牌与渠道管理的经验和能力仍然具备。 我们预计2015-2017 年公司净利润为 0.27、 1.28 和 2.19 亿元, EPS 分别 0.04、 0.18、 0.31, 给予“ 增持”评级。

相关阅读

- 02-28

- 02-28

- 02-27

- 02-27

推荐阅读

-

-

北京:新机场高速路计划明年上半年建成南五环至机

原标题:新机场高速路计划明年上半年建成北京大兴国际机场高速公路建设完成超七成摄影 本报记者 黄亮北京青年报记者昨日从北京市交通委了 更多

2018-11-22 10:10:04

-

-

税总出台26条措施力助民企发展

为深入贯彻落实习近平总书记在民营企业座谈会上的重要讲话精神,切实发挥税收支持和服务民营经济发展的职能作用,近日,国家税务总局印发《 更多

2018-11-20 10:10:00

-

-

两连阳为啥还没回本?买入绩优、白马、中大盘股才

一、大盘点评展望周二沪深两市小幅低开后,沪深300权重带动指数震荡上行。最终沪指上涨0 53%报收3410点,K线上收出一根中阳线;深成指上涨1 更多

2017-11-22 16:17:00

-

-

2017百度世界大会李彦宏透露无人车2018年量产 无

一年一度的百度世界大会11月16日在北京举行,每年的百度世界大会,百度创始人李彦宏都会带来他对过去,现在和未来关于互联网和整个IT领域的 更多

2017-11-16 11:17:37

-

-

百度世界大会今日召开聚焦智能硬件 百度世界大会

据怀新资讯报道,2017百度世界大会将于16日在北京举行。从邀请函上出现的神秘的盒子推测,本次百度将会有AI硬件以及诸多AI新技术发布。从今 更多

2017-11-16 10:17:03

-

-

MSCI中国A股指数大调整 msci中国a股指数成分股名

11月13日晚,明晟公司(MSCI)在半年一度的指数评估中,公布了对MSCI中国A股指数、MSCI中国全部股票指数的最新重大调整。公告显示,MSCI中 更多

2017-11-15 14:43:49

-

-

风云三号D星凌晨成功发射 风云三号d星概念受益股

今天凌晨,长征四号丙运载火箭发射风云三号D星。中国航天科技集团供图新京报快讯(记者倪伟)今天(11月15日)2时35分,我国风云三号D星在 更多

2017-11-15 09:26:44

-

-

1953年三元纸币价格表 第二套人民币的发行具有怎

【藏品名称】第二套人民币53年叁圆井冈山【藏品类别】人民币单张【发行时间】1955年3月1日【停用时间】1964年5月15日【发行量】限量【面值 更多

2017-11-14 16:24:17

财经热图

-

今日必看

-

-

- 河南三门峡陕州地坑院特色民居文化助力乡村旅游。新华社记者...

-

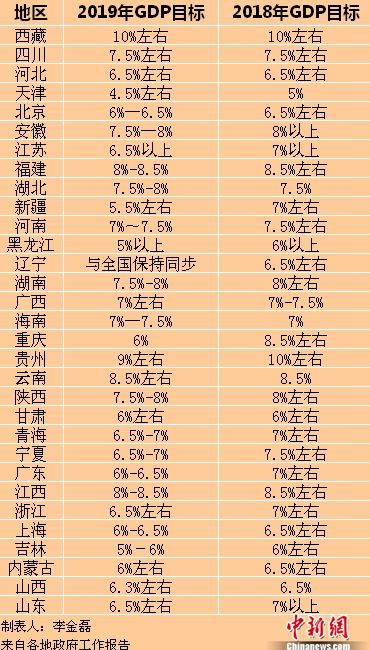

- 随着山东省两会的召开,目前31省份2019年政府工作报告全部出炉,...

-

- 中国证券投资基金业协会日前发布数据显示,截至2018年底,证券期...

-

- 资料图:楼市。孙睿 摄门槛微调 11地楼市探路一城一策青岛、菏...

-

- 近日,阿里巴巴全球数学大赛决赛开战,全球11个国家300多位数学高...

-

- 原标题:新机场高速路计划明年上半年建成北京大兴国际机场高速公...

-

- 8月14日,由北京大学深圳研究生院、深圳众享互联科技有限公司以及...

- 精彩话题